Ubezpieczenia komunikacyjne to temat, który potrafi rozgrzać każdego kierowcę. Zacznijmy od ubezpieczenia OC. Jest to obowiązkowe ubezpieczenie dla każdej osoby posiadającej pojazd. Wyobraź sobie, że wyjeżdżasz z parkingu, a tu bum! Niechcący uszkadzasz lusterko sąsiada. W takim przypadku bez ubezpieczenia OC musisz pokryć koszty z własnej kieszeni. Natomiast, z OC twój ubezpieczyciel przejmie te koszty. Dzięki temu możesz zaoszczędzić sporo nerwów. Pamiętaj, że OC jest jak kask na głowie – zawsze lepiej mieć, niż nie mieć!

Kolejnym ważnym ubezpieczeniem jest Autocasco (AC). To opcjonalne ubezpieczenie pełni rolę superbohatera w trudnych sytuacjach. W przypadku kradzieży, uszkodzenia lub zderzenia z drzewem, AC wypłaci odszkodowanie. Możesz zgubić lustro lub obrysować auto na parkingu, a koszt naprawy nie będzie aż tak odczuwalny. Jednak przed podjęciem decyzji o AC sprawdź, co dokładnie obejmuje twoja polisa. Nie każda polisa ochroni cię, gdy oślepi cię słońce i „zapomnisz” spojrzeć na drogę.

A co z assistance? To jak posiadanie swojego anioła stróża w razie awarii. Gdy utkniesz na drodze, assistance przyjedzie z pomocą. Pomoże w sytuacji, gdy twoje auto odmówi współpracy. Opcja assistance ma swoją cenę, ale wystarczy skorzystać raz, by dostrzec jej wartość. Bowiem niewiele rzeczy jest bardziej frustrujących niż czekanie na pomoc w nieznanym miejscu!

Na końcu mamy NNW – ubezpieczenie następstw nieszczęśliwych wypadków. To ważne ubezpieczenie chroni cię, gdy niespodziewanie doświadczysz kontuzji w swoim samochodzie. Pasażerowie również mogą być dotknięci nieszczęśliwym zdarzeniem. Dlatego warto rozważyć NNW jako formę inwestycji w swoje bezpieczeństwo. Takie ubezpieczenie w razie potrzeby rzeczywiście może wyjść ci na zdrowie… dosłownie!

Oto najważniejsze ubezpieczenia komunikacyjne, które powinieneś rozważyć:

- Ubezpieczenie OC – obowiązkowe dla każdego kierowcy.

- Autocasco (AC) – opcjonalne ubezpieczenie chroniące przed kradzieżą i uszkodzeniami.

- Assistance – pomoc w razie awarii na drodze.

- NNW – ubezpieczenie następstw nieszczęśliwych wypadków.

Jakie czynniki wpływają na wysokość składki ubezpieczeniowej?

Na wysokość składki ubezpieczeniowej wpływa wiele czynników. Te elementy pochodzą z Twojego życia osobistego oraz stylu życia. Przykładowo, w przypadku ubezpieczeń komunikacyjnych, długość jazdy bezszkodowej przynosi zniżki. Wyobraź sobie, że jesteś kierowcą rajdowym. Jeśli nie miałeś wypadków, ubezpieczyciel doceni Twoją ostrożność. W rezultacie nagrodzi Cię niższą składką. Pamiętaj jednak, że każdy incydent może zmienić sytuację. Nawet drobny dzwon wpłynie na Twoje zniżki. Zasada jest prosta: mniej incydentów to mniej stresu i więcej pieniędzy w kieszeni.

Nie zapominaj, gdzie parkujesz swój pojazd. Mieszkanie w bezpiecznej okolicy ma znaczenie. Mniej agresywni sąsiedzi oraz ich psy mogą wpłynąć na wysokość składki. Jeśli jednak zostawiasz auto na ulicy, składka może znacznie wzrosnąć. Ubezpieczyciel może być mniej skłonny do zaoferowania niskiej stawki! Dlatego warto rozważyć garaż. Nawet parkowanie w bezpiecznym miejscu może przynieść oszczędności.

A może masz już doświadczenia z ubezpieczeniem zdrowotnym? Korzystanie z wielu usług medycznych może podnieść Twoją składkę. To podobnie jak z odżywkami białkowymi dla sportowców. Im więcej dodatków, tym wyższa cena! Pamiętaj, że ubezpieczyciel patrzy na Twoje zdrowie. Wykupując polisę na życie lub wypadki, stan zdrowia ma kluczowe znaczenie. Bądź w dobrej formie, a może uda się zdobyć rabaty na składki.

Wreszcie, nie zapominaj o swoich marzeniach. Im lepsze auto wybierzesz, tym więcej zapłacisz. Ubezpieczenie luksusowej limuzyny znacznie różni się od ochrony skromnej Hondy. Twoje finansowe aspiracje i wybór ubezpieczenia kształtują wysokość składki. Pamiętaj, by dobrze wybrać. Dobry wybór to nie tylko solidna polisa, ale również spokój psychiczny. A to, przyznasz, nie ma ceny.

Oto kilka kluczowych czynników, które mają wpływ na wysokość składki ubezpieczeniowej:

- Długość jazdy bezszkodowej

- Bezpieczeństwo miejsca parkowania

- Stan zdrowia ubezpieczonego

- Rodzaj posiadanego pojazdu

| Czynniki wpływające na wysokość składki ubezpieczeniowej |

|---|

| Długość jazdy bezszkodowej |

| Bezpieczeństwo miejsca parkowania |

| Stan zdrowia ubezpieczonego |

| Rodzaj posiadanego pojazdu |

Ciekawostką jest, że osoby, które regularnie korzystają z aplikacji do monitorowania jazdy, mogą liczyć na dodatkowe zniżki od niektórych ubezpieczycieli. Dzięki śledzeniu stylu jazdy, ubezpieczyciel może lepiej ocenić ryzyko i przyznać niższą składkę dla ostrożnych kierowców.

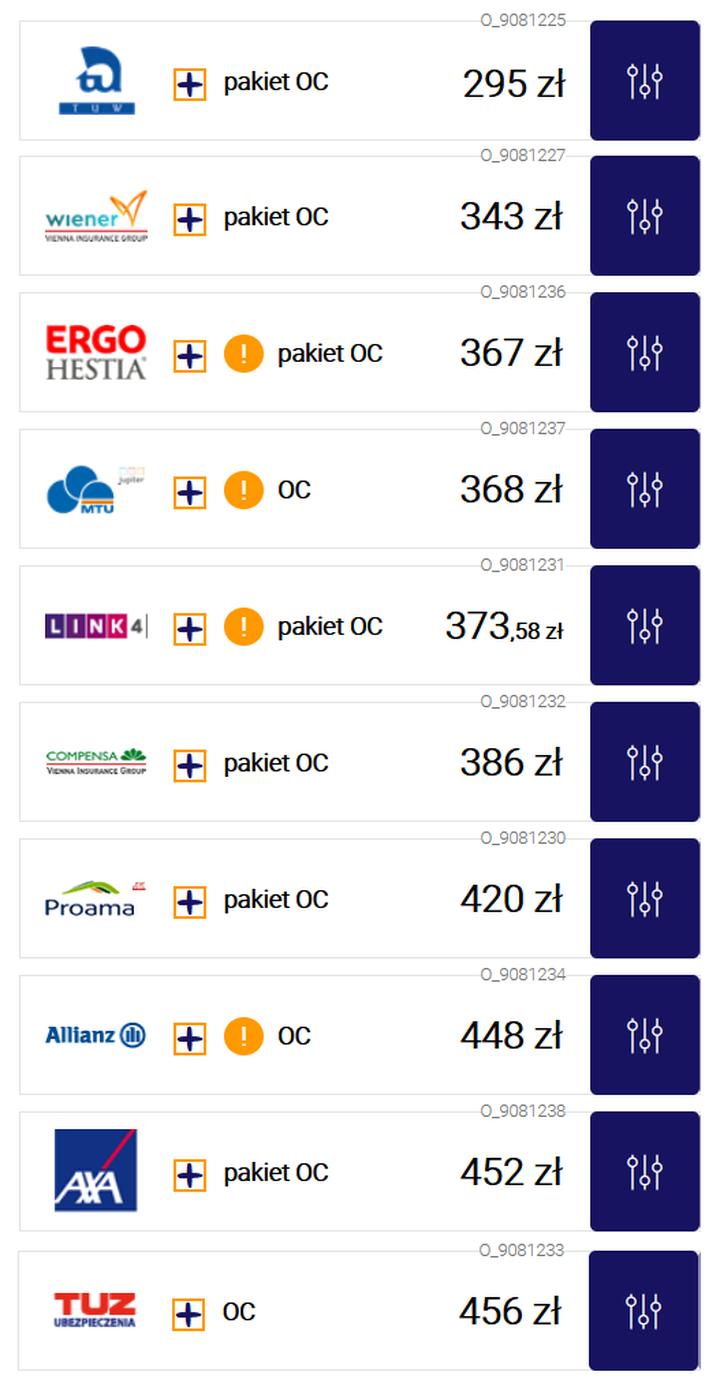

Jakie są kluczowe różnice między ofertami różnych towarzystw ubezpieczeniowych?

Wybierając ubezpieczenie, odkrywasz złożony świat. Liczby i terminologia mogą przytłaczać. Ubezpieczyciele oferują różne pakiety, ale różnice między nimi naprawdę się liczą. Na przykład, zwróć uwagę na zakres ochrony ubezpieczenia AC w różnych towarzystwach. Przy standardowej polisie AC uzyskujesz pokrycie kradzieży, zniszczenia czy uszkodzenia pojazdu. Jednakże w drobnych szczegółach różnice są znaczące. Co z kradzieżą części? A co jeśli powstanie szkoda w wyniku pożaru? Musisz więc dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia, ponieważ różnice między firmami mogą zaskakiwać, a czasem są kosztowne!

Równie istotny okazuje się zakres ubezpieczenia. Zwróć uwagę na wyłączenia odpowiedzialności! To, co wygląda na idealne zabezpieczenie w jednym towarzystwie, może kryć wiele niespodzianek w innym. Prowadzenie samochodu pod wpływem alkoholu to zrozumiałe wyłączenie. Ale co z definicją „ważnego” dokumentu? Niektóre polisy mogą wykluczać roszczenia po zmianie danych w dokumentach. Dlatego zanim podpiszesz umowę, poświęć czas na analizę szczegółów. Brak informacji może bardzo kosztować!

Porównując oferty, warto uwzględnić wartość sumy ubezpieczenia. Jest ona bardzo różna, podobnie jak ceny paliw na stacjach. Niektóre firmy oferują wysokie sumy ubezpieczenia, podczas gdy inne preferują minimalistyczne podejście. Tanie i atrakcyjne oferty kuszą, ale pamiętaj, że niska suma ubezpieczenia przy poważnej szkodzie może oznaczać katastrofę finansową. Warto zadać agentowi pytanie o sumę ubezpieczenia oraz jej znaczenie w razie danej sytuacji.

Niezapomniana okazuje się również procedura zgłaszania szkód. Możesz myśleć, że wszyscy ubezpieczyciele działają podobnie, ale to nieprawda. Likwidacja szkód może być ekscytującą przygodą. Niektórzy możesz szybko pomóc, a inni mogą skomplikować życie na długie miesiące. Zanim wybierzesz konkretnego ubezpieczyciela, zapytaj, jak wygląda proces zgłaszania szkód. Taka informacja może uchronić Cię przed nieprzyjemnościami w przyszłości!

Poniżej znajdują się kluczowe informacje o różnicach w procedurze zgłaszania szkód:

- Szybkość reakcji ubezpieczyciela na zgłoszenie szkody

- Rodzaj dostępnych kanałów zgłaszania (online, telefon, osobiście)

- Wsparcie oraz dostępność konsultantów

- Czas, w jakim odbywa się likwidacja szkody

- Dokumentacja i obowiązki klienta w procesie zgłaszania

Jakie pytania zadać dotyczące procesu likwidacji szkód?

Proces likwidacji szkód przypomina grę w bingo. Im więcej pytań zadasz, tym większe masz szanse na trafienie odpowiedniej kombinacji. Warto zatem przejść przez wszystkie kroki z zaangażowaniem. Zaczynamy od fundamentalnego pytania: „Jaki jest zakres ochrony ubezpieczenia?”. Możesz poczuć się jak detektyw. Odkrywasz tajemnice umowy – czy masz wszystko, co potrzebujesz? Czy obejmuje także szkody wyrządzone przez czynniki zewnętrzne, takie jak burza czy kradzież? A może twoje super auto to tylko „przykryta pusta obietnica”? Czas na badanie faktów!

Nie zapominajmy o ważnym pytaniu, które uratuje nas przed niespodziankami: „Jakie są wyłączenia odpowiedzialności ubezpieczyciela?”. Chcesz uniknąć sytuacji, w której ubezpieczyciel mówi: „no niestety, nie pokrywamy tego przypadku”? Dlatego warto zwrócić uwagę na detale. Czasami mogą być one trudniejsze niż składanie mebli z Ikei. Rzuć okiem na OWU (Ogólne Warunki Ubezpieczenia) i pytaj śmiało. Pamiętaj, że nie ma głupich pytań. Są tylko te co nie zostały zadane, a które mogą spowodować ból głowy!

Suma ubezpieczenia to kolejny ważny temat do omówienia z agentem. Dlatego nie wahaj się zapytać: „Ile wynosi suma ubezpieczenia?”. Ustalenie kwoty, która pokryje ewentualne szkody, to kluczowy element likwidacji szkód. Zbyt niska suma? A może zawyżona? Chcesz mieć pewność, że w razie kłopotów dostaniesz wystarczające wsparcie, a nie marnymi groszami. Warto więc przeanalizować, ile kosztowałby cię powrót do zdrowia po „szkodzie całkowitej”.

Na koniec, jak w każdej grze, wybierz dobrego partnera do tańca. Pytaj o to, jak firma likwiduje szkody. Czy mają szybką ścieżkę likwidacji? Jak przebiega cały proces? Oto czas na strategię! Dobrze jest wiedzieć, czy chodzi o formalności, czy o naprawę, która zapewni ci sprawność na drodze. Pamiętaj, jasne i konkretne pytania mogą zdziałać cuda. Prędzej czy później usłyszysz: „A tak, mówiliśmy o tym!”. Wtedy wiesz, że grałeś w dobrą grę!

Poniżej przedstawiam kilka kluczowych informacji, które warto omówić podczas rozmowy z agentem ubezpieczeniowym:

- Zakres ochrony ubezpieczenia, w tym ryzyka objęte umową.

- Wyłączenia odpowiedzialności, czyli sytuacje, których ubezpieczenie nie pokrywa.

- Suma ubezpieczenia i jej dostosowanie do wartości posiadanego mienia.

- Procedura zgłaszania szkody oraz czas, w jakim można się spodziewać wypłaty odszkodowania.

- Opcje współpracy z rzeczoznawcą w przypadku większych szkód.