Jeśli marzysz o nowym samochodzie, ale nie chcesz brać kredytu ani wydawać oszczędności, leasing może być idealnym rozwiązaniem dla Ciebie! Aby jednak zdobyć wymarzone auto na czterech kółkach w ten sposób, należy spełnić kilka kluczowych kryteriów. Po pierwsze, leasingodawcy chcą mieć pewność, że będziesz w stanie spłacić swoje zobowiązania, dlatego sprawdzą Twoją historię kredytową oraz stan finansów. Warto zadać sobie pytanie: „Czy mam czystą kartotekę?” Jeśli odpowiedź brzmi tak, to jesteś na dobrej drodze do uzyskania leasingu!

Nie można zapominać o stażu firmy! Choć niektórzy leasingodawcy wykazują większą elastyczność i mogą udzielić leasingu nowym firmom, wiele z nich wymaga, aby przedsiębiorstwo funkcjonowało przynajmniej przez kilka miesięcy. W większości przypadków wystarczą dwa do sześciu miesięcy działalności, aby móc starać się o leasing, ale im dłużej, tym lepiej – na wszelki wypadek.

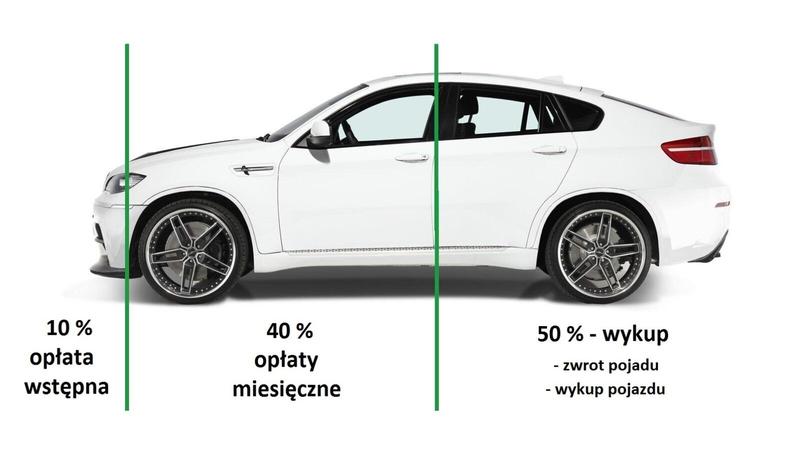

Pamiętaj również, że odpowiedni wkład własny stanowi klucz do sukcesu! Relatywnie niewielka kwota, którą musisz wnieść na początku, może znacznie zwiększyć Twoje szanse na uzyskanie leasingu. Niektóre firmy leasingowe wymagają zamrożenia od 1% do nawet 20% wartości pojazdu, dlatego warto przygotować się na ten wydatek. Jak to mówią, lepiej mieć trochę gotówki w kieszeni, niż później wpaść w finansową pułapkę!

Na koniec, ale nie mniej ważna kwestia – bądź gotowy na dodatkowe formalności! Chociaż leasing różni się od kredytu, może także wymagać kilku dokumentów. Wśród nich mogą znajdować się:

- dowód osobisty

- wyciągi z konta bankowego

- deklaracje podatkowe

Warto być dobrze przygotowanym, ponieważ dokumenty na świeżo przydadzą się, aby zrealizować Twoje marzenie o nowym aucie. Przechodź do działania, ruszaj do leasingu, a już za chwilę będziesz mknąć po drogach w swoim nowym samochodzie!

Dokumentacja potrzebna do złożenia wniosku leasingowego

Przygotowanie do złożenia wniosku leasingowego przypomina pakowanie walizki przed wakacjami – warto upewnić się, że masz wszystko potrzebne, aby uniknąć nieprzyjemnych niespodzianek. Na początku, jeszcze zanim zaczniesz myśleć o leasingu, pamiętaj, aby skupić się na najważniejszych dokumentach, które potwierdzą Twoją tożsamość oraz działalność gospodarczą. W zależności od siły rażenia Twojego pomysłu, leasingodawca może poprosić o dowód osobisty, wpis do CEIDG oraz REGON. Tak, zgadza się – nie musisz przedstawiać całej biografii, wystarczy, że pokażesz, iż jesteś właścicielem firmy od jakiegoś czasu, co pomoże wzbudzić zaufanie, a w razie konieczności, chociaż pozwoli to zbudować je na nowo.

W pierwszym kroku możesz napotkać tzw. procedurę uproszczoną. Jeżeli rozważasz leasing podręcznego odkurzacza lub innych popularnych środków trwałych, ta opcja z pewnością będzie dla Ciebie odpowiednia! W tym przypadku wystarczy, że niemal rzucisz na stół swój dowód osobisty oraz oświadczenie o dochodach. Oczywiście, każdy leasingodawca ma własną politykę, co czasami oznacza, że trzeba będzie dodać coś ekstra – na przykład zaświadczenie o braku długów. Niestety, jeśli masz problemy finansowe, mogą poprosić o bardziej skomplikowane dokumenty, niczym po przysłowiowe drzewo.

Jeśli marzysz o leasingu droższego sprzętu, takiego jak jacht czy maszyna budowlana, powinieneś nastawić się na standardową procedurę. W takiej sytuacji nie wystarczy sam dowód osobisty – będziesz musiał również dostarczyć dokumenty finansowe, takie jak PIT-y, bilans czy rachunek zysków i strat. Co więcej, jeśli Twoja firma dopiero raczkuje, leasingodawcy mogą poprosić o dodatkowe zabezpieczenia, ponieważ nikt nie chce podejmować ryzyka w interesach z osobą bez żadnej historii kredytowej.

Oto lista dokumentów, które mogą być wymagane przy ubieganiu się o leasing:

- Dowód osobisty

- Wpis do CEIDG

- REGON

- Oświadczenie o dochodach

- Zaświadczenie o braku długów (jeśli wymagane)

- PIT-y, bilans, rachunek zysków i strat (przy droższym sprzęcie)

Na koniec, musisz być świadomy, że każdy urzędnik czy konsultant leasingowy będzie chciał lepiej zrozumieć Twoją firmę. Z tego powodu najlepszym podejściem jest szczerość. Maile, umowy i inne drobności mogą zostać zignorowane, jeśli ograniczysz się do zasłaniania się tajemnicą handlową! Dlatego lepiej zadbaj o szczegółowy wywiad, aby uniknąć konieczności zapisywania się na dodatkowe lekcje przedsiębiorczości. Życie to nie tylko formalności, ale również relacje, a uczciwość i przejrzystość mogą znacznie ułatwić uzyskanie leasingu krok po kroku.

| Dokument | Opis |

|---|---|

| Dowód osobisty | Potwierdza tożsamość wnioskodawcy. |

| Wpis do CEIDG | Dokument potwierdzający działalność gospodarczą. |

| REGON | Numer identyfikacyjny przedsiębiorcy w rejestrze GUS. |

| Oświadczenie o dochodach | Przedstawia informacje o finansach wnioskodawcy. |

| Zaświadczenie o braku długów | Może być wymagane w zależności od polityki leasingodawcy. |

| PIT-y, bilans, rachunek zysków i strat | Wymagane przy ubieganiu się o droższy sprzęt. |

Wpływ historii kredytowej na decyzję o leasingu

Historia kredytowa to temat, który często wywołuje u wielu przedsiębiorców stres porównywalny do tego, który czują podczas wystąpienia przed publicznością. Nie bez powodu – starając się o leasing, zwłaszcza musisz zwrócić uwagę na ten kluczowy aspekt, na który krytycznie patrzą leasingodawcy. Kiedy na koncie masz więcej „czerwonych karteczek” niż pozytywnych zapisów, pojawia się ryzyko problemów. Firmy leasingowe zachowują się jak rodzice, którzy delikatnie pytają o oceny swoich dzieci w szkole. Ich nadrzędnym celem jest upewnienie się, że zachowujesz się odpowiedzialnie i jesteś wiarygodnym „uczniem”. Co więcej, Twoja historia kredytowa budzi w nich troskę, tak jakby traktowali ją jak własne dzieci.

Leasing, jako popularna alternatywa dla kredytu, rządzi się swoimi zasadami. Warto zauważyć, że kluczowa różnica leży w ocenie ryzyka. Leasingodawcy skrupulatnie oceniają Twoją zdolność do terminowego regulowania zobowiązań, co wymaga przeszukiwania baz danych, takich jak BIK czy KRD. Kiedy znajdą tam informację, która sugeruje niską zdolność kredytową, Twoje marzenia o nowym samochodzie mogą przybrać trudną do zrealizowania formę utopii. Niemniej jednak, nie każdego leasingodawcę należy traktować jako „niedotrzymującego zobowiązań”, dlatego lepiej przygotować się na spokojne wyjaśnienie swoich potknięć w miłej atmosferze.

Pamiętam, jak pewnego dnia zapytałem znajomego, czy jego historia kredytowa ma wpływ na decyzje związane z leasingiem. „Wiesz, to trochę jak w małżeństwie – dobrze jest mieć czystą kartotekę, żeby nie musieć tłumaczyć się z przeszłych błędów”, odpowiedział z przymrużeniem oka. Jak się okazało, równoważenie finansów pełni rolę klucza do sukcesu. Leasingodawcy, analizując Twoją historię, stają się współautorami Twojej finansowej odysei, co również oznacza, że im lepsza ta historia, tym korzystniejsze warunki możesz uzyskać.

Warto również zwrócić uwagę na staż firmy – czy udało Ci się już ugruntować swoją pozycję na rynku, czy może dopiero zaczynasz? Ten aspekt także ma znaczenie dla tego, jak leasingodawca postrzega Twoje zapytanie. Krótkotrwałe przedsiębiorstwa często budzą większe wątpliwości, tak jak wegetarianin na grillu na koniec miesiąca. Z tego powodu opłaca się wykazać pozytywne aspekty swojego profilu kredytowego oraz sytuacji finansowej. Możesz to zrobić nawet lepiej niż w telewizyjnej reklamie, co pomoże Ci przekonać potencjalnych partnerów biznesowych do zainwestowania w Twój zestaw narzędzi, nową maszynę lub samochód, który będzie niezbędny do pracy.

Aby lepiej zrozumieć kluczowe elementy wpływające na decyzje leasingodawców, oto kilka ważnych czynników:

- Długość działalności firmy

- Historia kredytowa i finansowa

- Stabilność dochodów

- Wysokość zobowiązań finansowych

- Ogólna kondycja rynku, w którym działa firma

Rodzaje leasingu samochodowego i ich wymagania

Leasing samochodowy stanowi wygodne rozwiązanie, które pozwala na posiadanie czterech kółek bez konieczności wydawania fortuny. Zanim jednak podejmiesz decyzję o skorzystaniu z tej opcji, warto zapoznać się z rodzajami leasingu oraz dokonanymi formalnościami, które mogą Cię spotkać na tej drodze. Zacznijmy od klasycznego leasingu operacyjnego, który działa jak przyjaciel oferujący piwo w odpowiednim momencie. Umożliwia korzystanie z pojazdu, a po zakończeniu umowy nie musisz martwić się jego wartością. Często wystarczy, że przedstawisz dowód tożsamości oraz kilka podstawowych dokumentów związanych z działalnością, a już możesz ruszać w drogę!

Warto również zwrócić uwagę na leasing finansowy, który przypomina bardziej formalnego kuzyna, zawsze dbającego o pewność, że wszystko jest w porządku. W tej sytuacji leasingodawca pragnie zobaczyć Twoje dokumenty finansowe, takie jak deklaracje podatkowe czy bilans. Jednakże, jeśli Twoja firma znajduje się w dobrej kondycji finansowej, proces nie powinien być uciążliwy. Pamiętaj przy tym, że zarówno leasing operacyjny, jak i finansowy mogą wymagać solidnego wkładu własnego, dlatego dobrze jest mieć trochę grosza na początek.

Kiedy już uda Ci się wybrać odpowiedni typ leasingu, czeka Cię interesująca przygoda związana z oceną ryzyka. To tak, jakby firma leasingowa pragnęła lepiej poznać Ciebie oraz Twoje finansowe nawyki. Niezależnie od wybranej procedury – uproszczonej czy standardowej – Twoje dane zostaną sprawdzone w bazach dłużników oraz pod kątem czasu, przez jaki prowadzisz działalność. Im więcej dokumentów złożysz, tym lepiej! Dla młodych przedsiębiorców, którzy dopiero zaczynają swoją przygodę, istnieją opcje, które pozwalają na realizację leasingu już od pierwszego dnia działalności. To naprawdę świetna wiadomość, prawda?

Ostatnim, ale równie istotnym zagadnieniem jest leasing konsumencki, który stwarza możliwości dla osób prywatnych. Jeśli nie prowadzisz działalności, a marzysz o nowym aucie, leasing konsumencki może okazać się Twoim zbawieniem. Wymagania są niższe, ponieważ leasingodawców interesuje głównie Twoje stałe źródło dochodu oraz pozytywna historia kredytowa. Nie obawiaj się, jeśli dopiero zaczynasz, bo procedury są dość przyjazne – krótka ocena, wymagane dokumenty, a potem voilà! Już możesz wskoczyć za kółko wymarzonego samochodu!

Poniżej znajdziesz kluczowe informacje o rodzajach leasingu oraz ich wymogach:

- Leasing operacyjny: umożliwia korzystanie z pojazdu bez zmartwień o jego wartość po zakończeniu umowy.

- Leasing finansowy: wymaga dokładniejszej analizy finansowej i dokumentów, takich jak deklaracje podatkowe.

- Leasing konsumencki: skierowany do osób prywatnych, z mniej rygorystycznymi wymaganiami.

- Wsparcie dla młodych przedsiębiorców: opcje umożliwiające realizację leasingu od pierwszego dnia działalności.